Série Renda Fixa - CDB - Texto 01

O CDB (Certificado de Depósito Bancário) é uma das formas de investimento em renda fixa, que consiste em você emprestar dinheiro ao banco e receber esse dinheiro futuramente com juros. Existem vários CDBs, com prazos e rentabilidades diferentes e emitidos por diversas instituições, portanto você não investe “no” CDB, e sim em “um” CDB. Ou seja, quando você está investindo dinheiro em um CDB, você está basicamente alugando o seu dinheiro para que aquele banco tenha condições de colocar dinheiro em suas próprias operações, como empréstimos e financiamentos.

Cada investimento é único

Cada aplicação feita em algum CDB é única. Você não consegue fazer aplicações recorrentes em um mesmo CDB como ocorre no Tesouro Direto. No TD você pode todo mês ir lá e aplicar, por exemplo, R$100,00 no mesmo título e esse valor irá ser somado ao que você já tinha naquele título. Aqui cada investimento é um contrato único e individual com o banco escolhido. Então se hoje você fez um aplicação de R$1.000,00 em um CDB de 2 anos com o Banco X a uma rentabilidade de 110% do CDI, amanhã talvez esse CDB nem esteja mais disponível, e se tiver e você quiser investir de novo, terá que investir mais R$1.000,00 e fazer um novo contrato, e então ficará com 2 investimentos separados de mil reais cada e não um só de 2 mil.

Rentabilidades do CBD

Antes de entender como funcionam as rentabilidades de um CDB preciso que você saiba o que é Spread Bancário:

Spread é a diferença de valor entre o preço de compra e de venda de alguma coisa, pode ser um título, uma ação ou qualquer outra transação monetária. O Spread Bancário é diferença das taxas utilizadas pelo banco para captar recursos (que é a rentabilidade que ele propõe ao investidor no CDB) e a taxa aplicada quando empresta dinheiro para alguém ou faz um financiamento. É por isso que os juros de empréstimos e financiamentos utilizados nos bancos são sempre maiores que as taxas que ele paga ao investidor.

O Spread adotado pelo banco é um dos principais fatores na definição da rentabilidade do CDB oferecido. Os bancos maiores costumam oferecer a menor taxa de rentabilidade, pois acabam lidando com a massa da população, que infelizmente não tem conhecimento sobre como funcionam os investimentos e aceitam sempre a primeira proposta do banco, ou a “mais simples” (como a poupança por exemplo), dessa forma eles não se preocupam em oferecer opções melhores, pois já conseguem investidores suficientes mesmo com as propostas ruins. A opções boas de investimento ele vai oferecer apenas para aqueles cliente que são mais exigente, pois esses irão cobrar bons retornos ou então irão para outro banco.

Outro ponto que influencia na rentabilidade de um CDB é o volume de dinheiro aplicado pelo cliente e a disponibilidade de tempo para esse valor permanecer investido, então quem possui uma valor maior para aplicar ou tem condições de deixar esse dinheiro rendendo por mais tempo provavelmente conseguirá uma taxa de juros melhor. Bancos menores também costumam ser bons pagadores de juros, pois como possuem um número reduzido de clientes acabam tendo que se esforçar mais para captar recursos, e para atraírem o investidor pagam uma remuneração mais alta do que os demais.

Tipos de rentabilidade

CDB Prefixado: Aqui a rentabilidade é definida no momento da aplicação, ou seja, a taxa de juros que irá definir quanto seu investimento renderá no período escolhido já fica estabelecida. Essa modalidade é mais escolhida por quem busca certeza e estabilidade ou quando há previsão de diminuição do juros, pois assim é possível garantir um valor mais alto para seu investimento.

CDB Pós-fixado: Nessa modalidade é definido uma taxa de referência (geralmente utilizam o CDI) para estipular a rentabilidade. Dessa forma o investidor só saberá quanto rendeu o investimento no momento do resgate.

CDB Híbrido: Na modalidade híbrida o investidor se utilizará das duas modalidades anteriores trabalhando em conjunto. Ou seja, o retorno desse investimento será baseado no cálculo de uma taxa de rendimento prefixada acrescida de um valor variável definido por alguma taxa de referência. É muito utilizado para investimentos de médio e longo prazo, já que a maioria dos índices utilizados nessa modalidade estão atrelados à inflação, assim o investidor garante uma rentabilidade real acima dela no longo prazo.

Risco

O investimento em CDB é coberto pelo FGC (Fundo Garantidor de Crédito), que cobre até R$250.000,00 por instituição, por CPF. Então se você estiver escolhendo em qual CDB vai investir e encontrar algum com rentabilidade boa mas tiver receio por não conhecer o banco, saiba que todas as operações de CDB possuem essa garantia, então se o banco te der calote por algum motivo, você receberá o valor investido, inclusive com a rentabilidade obtida até aquele momento, desde que o valor esteja abaixo dos R$250 mil.

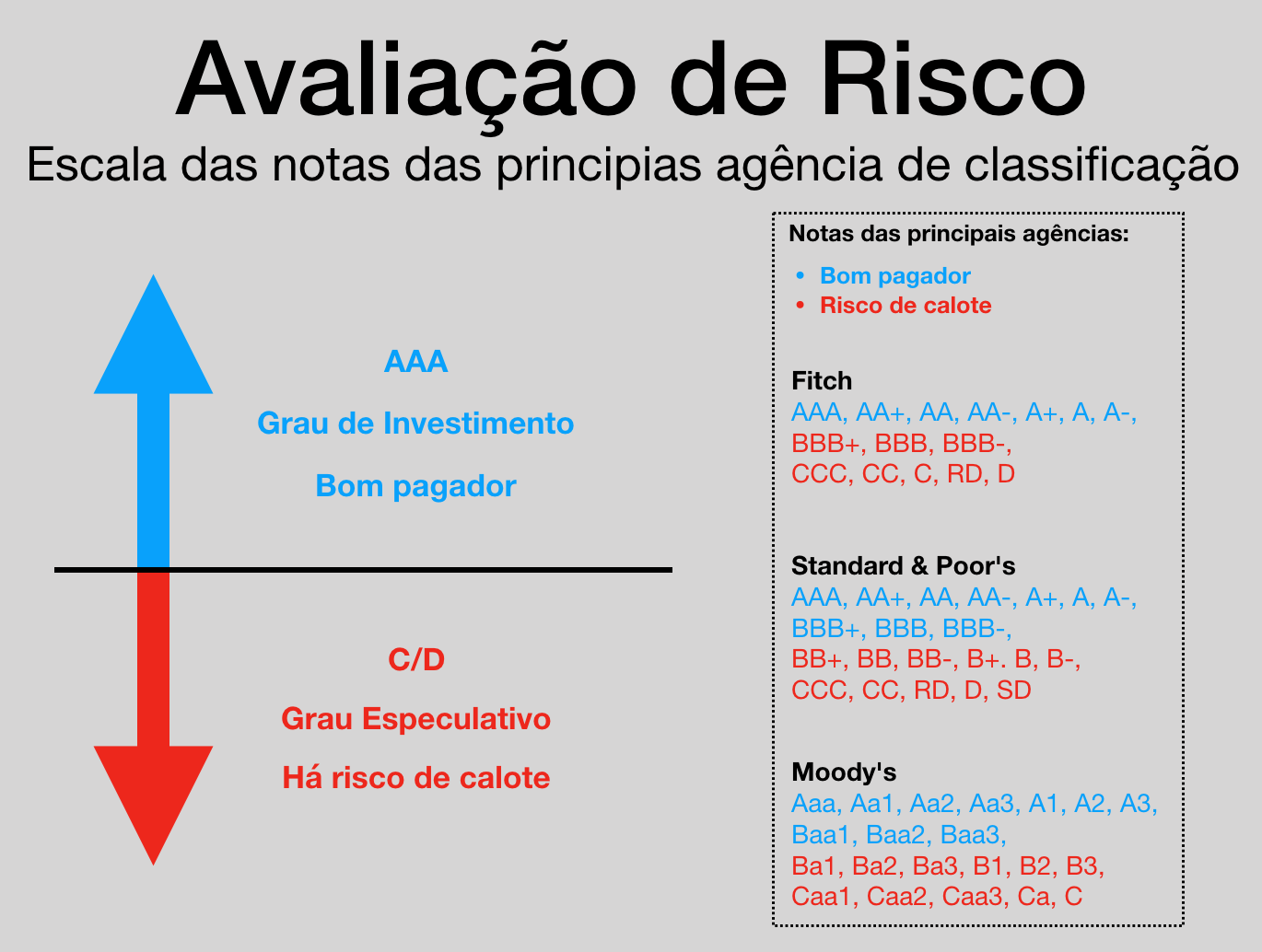

Outro ponto que você pode levar em consideração para se proteger é levar em consideração o Rating do banco que pretende investir. O Rating é uma nota que as agências internacionais de classificação de crédito atribuem ao banco de acordo com a capacidade dele em pagar suas próprias dívidas. Nessa classificação de risco de crédito, as agências levam em consideração itens como análises de balanço, fluxo de caixa e projeções estatísticas, análises de elementos qualitativos, como ambiente externo, questões jurídicas, etc.

As principais agências no mundo são a Standard & Poor’s (S&P), a Fitch e a Moody’s. Quanto maior for a probabilidade de atraso ou suspensão de um pagamento, pior será a sua nota ou a sua classificação. Cada agência classifica os bancos de uma forma diferente, mas no geral utiliza-se a escala A, B, C, D. Na escala da Standard & Poor’s e da Fitch, a melhor classificação é AAA; a pior é D. Já na escala da Moody’s, a melhor classificação é Aaa; a pior é C. Notas acima de BBB- ou Baa3 dão ao agente o grau de investimento, enquanto que os classificados abaixo dessa nota recebem o grau de especulação.

Tributação

Os investimentos em CDBs possuem cobrança de IOF para aplicações com menos de 30 dias e incidência de tributação de IR de acordo com as tabelas abaixo.

Prazos e Liquidez

Não existe prazo mínimo para este investimento, mas normalmente quanto maior for o prazo maior a rentabilidade que ele vai fornecer, pois o banco tem certeza que o dinheiro ficará com ele e, portanto, a instituição pode fornecer taxas mais atrativas ao longo do tempo. Porém, existem alguns tipos de prazos que você deve ficara atento na hora de escolher seu investimento:

Liquidez

Liquidez é a facilidade ou dificuldade que o investidor tem para resgatar ou vender um ativo. No caso dos investimentos em CDBs existem títulos com liquidez variadas, você terá que avaliar as opções disponíveis na corretora que melhor se adequam ao seu objetivo com esse investimento. Pode ser liquidez diária, em que você pode resgatar a qualquer momento, pode ter liquidez apenas na data de vencimento ou possuir uma carência conforme descrevo abaixo.

Prazo de carência

A carência serve para determinar a partir de quando você pode resgatar seu investimento, caso não deseje carregar ele até a data de vencimento. Ou seja, se você investiu em um CDB com vencimento para 360 dias mas a carência é de 30 dias, significa que você tem a possibilidade de resgatar o investimento a partir do 31º dia e a partir desse dia seu CDB passa a ter liquidez diária. Em alguns casos a carência será a mesma da data do vencimento, o que significa que você é obrigado carregar o título até o fim.

* Importante ressaltar que caso você resgate o investimento antes do prazo, isso nem sempre garantirá a rentabilidade contratada. Na prática, ao resgatar o CDB antes do vencimento você terá que vender o título ao banco ou a outro investidor, estando sujeito a demanda pelo seu título ou ter um valor mais baixo oferecido por ele, além de às vezes ainda ter que pagar um prêmio à instituição financeira por estar saindo antes do tempo contratado.

Prazo de vencimento

O prazo de vencimento é a data final de validade do CDB. Quando chegar a data de vencimento o valor original da aplicação acrescido dos juros acordados na contratação será devolvido automaticamente para a sua conta na corretora. Nesse momento também já haverá a cobrança do Imposto de Renda.

Um título que você carregue até o vencimento pode ser uma opção muito boa, pois te garante uma boa rentabilidade de forma segura, desde que você tenha condições financeiras e uma reserva de emergência que lhe permita alocar parte dos seus recursos nesse investimento.

? Posts interessantes pra você: Tesouro Direto – O que é e como funciona / Tesouro Direto – Passo a passo para investir

? Assine a newsletter do blog e receba os posts no seu e-mail assim que forem publicados. ?

Muito Bom ! Muito bem explicado ! Gratidão .