Série Renda Fixa - Tesouro Direto - Texto 03

Dando continuidade a série sobre Tesouro Direto, o post de hoje traz informações sobre os tipos de Títulos Públicos disponíveis para investimento e qual a recomendação de uso para cada um deles.

Títulos Públicos

No Tesouro Direto você pode escolher entre dois tipos de títulos, Prefixado ou Pós Fixado, e para cada uma dessas modalidades há títulos diferentes, sendo que atualmente existem 10 títulos disponíveis para compra, cada um com uma característica distinta, seja de rentabilidade, da forma de remuneração ou data de vencimento.

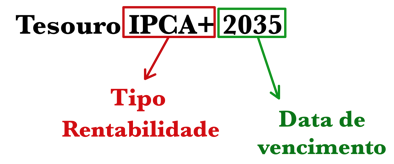

O nome dos títulos já trazem as informações sobre o tipo, a forma de rentabilidade, de remuneração e a data de vencimento.

Exemplo 1:

Exemplo 2:

Então vamos para a descrição detalhada de cada um:

1. TÍTULOS PREFIXADOS

Qualquer investimento prefixado possui rentabilidade definida no momento da aplicação. No caso dos Títulos Públicos funciona do mesmo jeito, então nesse caso você sabe exatamente qual o rendimento do seu investimento se continuar com ele até a data do vencimento.

Temos hoje duas modalidades de Títulos Prefixados (LTN e NTN-F) e três papéis disponíveis pra compra:

LTN – Tesouro Prefixado

A rentabilidade aqui é dada pela diferença entre o preço do papel no momento da aplicação e o preço na data de vencimento, que é sempre de R$1000,00 por cada unidade de título. A forma de remuneração dele é a simples, ou seja, você faz a compra do título e recebe o valor investido somado à rentabilidade na data do vencimento.

Caso queira resgatar o investimento antecipadamente também é possível, pois o Tesouro Nacional garante a recompra a qualquer momento, porém, nesse caso, o título será recomprado pelo valor de mercado da data que você vender, e esse valor pode ser maior ou menor do que o valor pago quando você comprou. Isso ocorre porque os preços de cada título sofre variações ao longo do tempo devido a alguns fatores como o nível de procura, variação da taxa de juros, entre outros, que é o que chamamos de marcação a mercado.

Indicação:

- Esse título é indicado para investidores que desejam garantir um valor exato de remuneração de seu investimento, sem depender da variação de nenhum outro índice.

- É também indicado para investimentos de médio e longo prazo em que acredita-se que haverá queda da taxa de juros básico da economia Selic, pois assim terá a rentabilidade contratada assegurada, enquanto outros investimentos provavelmente sofrerão reajustes e renderão menos.

- Investidores mais experientes utilizam também esse investimento como uma forma de Trader de Renda Fixa, com o que chamamos de ganho turbinado. Nesses casos o investidor aproveita o aumento do valor do título devido a uma queda na taxa de juros e vende de forma antecipada, garantindo uma rentabilidade maior do que a contratada.

Exemplo:

No dia 03 de Setembro de 2018, um Título do Tesouro Prefixado 2025 estava a R$ 483,91 (com taxa de 12,20% a.a.), já em 23 de outubro de 2018 estava a R$ 552,05 (com taxa de 9,98% a.a.). Quem comprou dia 03 e vendeu antecipado no dia 23 teve uma rentabilidade de 14% em 33 dias úteis.

Papéis disponíveis nessa modalidade (em 26/01/2019):

- Tesouro Prefixado 2021

- Tesouro Prefixado 2025

NTN-F – Tesouro Prefixado com Juros Semestrais

A diferença desse título para o anterior é que ele paga juros semestrais, ou seja, seus rendimentos serão creditados na sua conta (da corretora) a cada 6 meses durante o período do investimento. Na data de vencimento do título você receberá o valor final do título, mais a última parcela dos juros semestrais.

Indicação:

Esse papel é indicado para quem deseja receber um fluxo de rendimentos periódico. A cada recebimento haverá o desconto do IR, respeitando a alíquota regressiva (que nesse caso será a maior, de 22,5%, já que o pagamento é semestral). Dessa forma, se você não precisa desses pagamentos semestrais, é recomendável que você opte por títulos que pagam toda a rentabilidade no vencimento, adiando o desconto do IR para garantir uma alíquota menor e permitindo que o dinheiro permaneça integralmente aplicado, gerando juros sobre juros, e garantindo um retorno maior ao final da aplicação.

Papéis disponíveis nessa modalidade(em 26/01/2019):

- Tesouro Prefixado com Juros Semestrais 2029

2. PÓS FIXADOS

Os títulos Pós-Fixados possuem a rentabilidade acompanhando o comportamento de algum índice variável da economia. No caso dos Títulos Públicos os índices utilizados são a Inflação (IPCA) ou a Selic (taxa básica de juros).

Temos hoje três modalidades de Títulos Pós Fixados (LFT, NTN-B Principal e NTN-B) e sete papéis disponíveis pra compra:

LFT – Selic

A rentabilidade desse investimento acompanha a taxa Selic, e por ser pós fixado não é possível determinar antecipadamente o valor exato de quanto você receberá.

O preço do tesouro Selic é atualizado diariamente pela taxa Selic efetiva do dia, portanto a rentabilidade pode ser alterada ao longo do tempo. O ajuste do preço vai depender do nível dessa taxa de juros. Quando os juros sobem, a rentabilidade aumenta, então o título se valoriza mais rápido. Quando os juros caem a rentabilidade futura cai e reduz a intensidade de ajuste de preço. Devido a isso, não importa se a taxa Selic sobe ou cai, o valor do seu investimento sempre aumentará, o que muda é a intensidade desse aumento (aumenta pouco ou aumenta muito).

O retorno oferecido pelo Tesouro Selic depende do preço em que ele estiver sendo negociado no momento do investimento. Na tabela dos preços de compra dos títulos, a terceira coluna mostra a taxa de rendimento do título, no exemplo abaixo temos o valor de 0,01. Esse valor não quer dizer que seu título irá render 0,01% a.a. mas que renderá 0,01% a mais que a taxa Selic.

Você pode encontrar em alguns lugares as expressões “ao par”, com “ágil” ou “deságio”, para informar qual o rendimento da aplicação.

- Ao par – significa que o investimento renderá a uma taxa idêntica à Selic, nesse caso a taxa apresentada na tabela será 0,00.

- Com “ágio” – significa que você receberá como retorno, a taxa Selic do período menos o valor (%) que está apresentado na tabela, nesse caso o valor será negativo ( -0,01% por exemplo). Um título “com ágio” é mais caro que um “ao par”.

- Deságio – significa que você receberá como retorno, a taxa Selic do período mais o valor (%) que está apresentado na tabela, nesse caso o valor será positivo (0,01% por exemplo). Um título com “deságio” é mais barato que um “ao par”.

O equilíbrio entre a oferta e a demanda pelo Tesouro Selic é que vai dizer se o titulo será negociado ao par, com ágio ou deságio.

Indicação:

O Tesouro Selic é o título mais conservador, sendo indicado para quem quer evitar volatilidade no saldo do investimento ou para mantê-lo como reserva de emergência, podendo ser resgatado a qualquer momento.

Papéis disponíveis nessa modalidade (em 26/01/2019):

- Tesouro Selic 2023

IPCA+

Esse é um título com proteção contra a inflação já que o valor investido é corrigido pela inflação acumulado durante o período de investimento (medida pelo Índice de Preço ao Consumidor Amplo – IPCA) acrescido de um taxa de rentabilidade fixa acima da inflação, o que garante o aumento do seu poder de compra.

Nesse caso, assim como nos títulos prefixados, é possível resgatar o investimento antes do prazo, porém o valor da rentabilidade contratada na hora do investimento só é garantida se você permanecer com o título até a data de vencimento. Para retirar o investimento de forma antecipada a rentabilidade do seu investimento corre o risco de sofrer alterações. Isso se deve às expectativas quanto as variações das taxas de juros, prazo de vencimento do título e nível de procura, pois aqui também ocorre a precificação contínua (marcação a mercado), e determina o valor do título a cada momento. O preço sobe quando a taxa de juros real cai e diminui quando a taxa real aumenta. Então caso você precise resgatar seu investimento antes do prazo, o Tesouro Nacional recompra seu título a valor de mercado, podendo ser esse valor maior ou menor do que o valor contratado quando você comprou.

Indicação:

Por estar assegurado contra a inflação e possuirem seus vencimentos mais longos, os títulos IPCA+ são mais utilizados para investimentos de médio e longo prazo, para quem deseja poupar para a aposentadoria, compra de casa, estudo dos filhos, dentre outros objetivos de longo prazo.

Papéis disponíveis nessa modalidade (em 26/01/2019):

IPCA + com juros semestrais

A diferença desse título para o anterior é que ele paga juros semestrais, ou seja, seus rendimentos serão creditados na sua conta (da corretora) a cada 6 meses durante o período do investimento. A composição da rentabilidade também é formada através da soma do IPCA e da taxa contratada, sendo que na data de vencimento do título você receberá o valor final do título, mais a última parcela dos juros semestrais.

Indicação:

Esse papel é indicado para quem deseja receber um fluxo de rendimentos periódico, garantindo a proteção do investimento contra a inflação, por períodos de médio e longo prazo. A cada recebimento haverá o desconto do IR, respeitando a alíquota regressiva (que nesse caso será a maior, de 22,5%, já que o pagamento é semestral). Dessa forma, se você não precisa desses pagamentos semestrais, é recomendável que você opte por títulos que pagam toda a rentabilidade no vencimento, adiando o desconto do IR para garantir uma alíquota menor e permitindo que o dinheiro permaneça integralmente aplicado, gerando juros sobre juros, e garantindo um retorno maior ao final da aplicação.

Papéis disponíveis nessa modalidade (em 26/01/2019):

- Tesouro IPCA+ com Juros Semestrais 2026

- Tesouro IPCA+ com Juros Semestrais 2035

- Tesouro IPCA+ com Juros Semestrais 2050

Esse foi o terceiro post da série sobre Tesouro Direto. O próximo post será sobre um passo a passo de como realizar sua primeira aplicação.

? Posts interessantes pra você: Tesouro Direto – O que é e como funciona / Tesouro Direto – Taxas e Impostos

? Assine a newsletter do blog e receba as atualizações no seu e-mail. ?