Previdência Privada - Texto 01

Nunca é cedo demais ou tarde demais para começar a planejar sua aposentadoria ou sua independência financeira. Quanto antes você começar a investir nisso, menos esforço precisará e começar tarde é melhor que nem começar.

Recebo muitas perguntas sobre qual é o melhor tipo de Previdência Privada e sempre digo que não existe uma resposta exata para isso, pois o que é melhor pra mim pode não ser a melhor opção pra você. É algo que depende do estilo de vida e condições de cada um.

Mas é muito importante que você entenda que a Previdência Privada está longe de ser a melhor opção para sua aposentadoria, e também que ela sozinha não faz milagre, assim como a nossa contribuição para o INSS. É apenas um dos recursos que podemos utilizar, mas não conte somente com ela para ter um futuro com qualidade de vida.

Na minha opinião, a utilização da previdência privada só é válida em alguns casos e mesmo assim como uma ESTRATÉGIA de aposentadoria, de forma COMPLEMENTAR (por isso ela também é chamada de Previdência Complementar) aos seus investimentos, desde que você entenda o funcionamento e saiba escolher entre as diversas opções do mercado qual te trará o melhor benefício.

Assim como qualquer coisa, existem previdências boas e previdências ruins, e no nosso do nosso país, pela grande falta de conhecimento da população sobre o assunto, as ruins são maioria, pois grande parte das pessoas que a utiliza não costumam brigar por melhores opções, aceitando sempre o que o gerente oferece (e faço um adendo aqui, que se você pretende utilizar a Previdência Privada como um complemento, pesquise fora dos bancos, pois eles costumam ter sempre as piores opções).

Então pra começar, primeiro você precisa entender os principais pontos que vão refletir na rentabilidade da sua Previdência Privada, para que você possa comparar com as outras formas de investimentos e decidir se vale a pena. Vamos lá!

Taxa de administração

A taxa de administração é a paga pelo investidor, anualmente, em razão da prestação dos serviços de gestão e também de administração do fundo de investimentos em questão. É uma taxa geralmente medida sobre o patrimônio total investido que que pode variar de 0,5% a 4%. O valor “justo” para pagar aqui vai depender do tipo de gestão do seu fundo e a rentabilidade que ele proporciona. Pagar 2% sobre um fundo de renda fixa que rende algo próximo ao CDI é muito, mas 2% em um fundo que invista em papéis mais agressivos e que realmente precise de um trabalho mais ativo do gestor pode ser aceitável, desde que a rentabilidade recebida compense. Assim como qualquer taxa a ser paga, quanto menor melhor, desde que não diminua a qualidade dos seus rendimentos.

Acredito que até 2% pode ser uma taxa “pagável” dependendo do tipo do fundo, mais que isso não compensa pois você perderá muito dinheiro.

Taxa de carregamento

A taxa de carregamento é referente aos custos da administradora com pessoal e emissão de documentos, corretagem, etc. As instituições financeiras podem cobrar até 10% de taxa de corretagem nos planos VGBL e PGBL, autorizadas pela Susep, porém devido a concorrência dificilmente cobram acima de 5%.

Atualmente é possível encontrar várias opções com taxa ZERO, então aconselho que se você tem um plano que precise pagar por isso, pesquise e faça a portabilidade, pois essa taxa atrapalha muito a construção do seu patrimônio.

Modalidades

Existem duas opções:

VGBL (Vida Gerador de Benefício Livre)

O tipo VGBL é para quem faz a declaração simples ou é isento, já que não é dedutível do Imposto de Renda, ainda que seja necessário o pagamento de IR sobre o ganho de capital.

PGBL (Plano Gerador de Benefício Livre)

O tipo PGBL é indicado somente para quem faz a declaração de IR completa pois assim é possível deduzir até 12% da renda tributável ao ano da base de cálculo, então você consegue pagar menos IR. Porém, é preciso ter em mente que pagará esse imposto lá na frente, no momento do resgate, e nesse caso, ele incidirá no valor total e não apenas nos rendimentos como costuma acontecer com os demais investimentos.

Caso você tenha interesse de alocar mais de 12% dos seus rendimentos anuais em uma previdência, é aconselhável que o excedente seja aplicado num VGBL, já que para essa diferença não haverá a o ganho com o abatimento do IR.

Tributação

Existem também dois regimes de tributação:

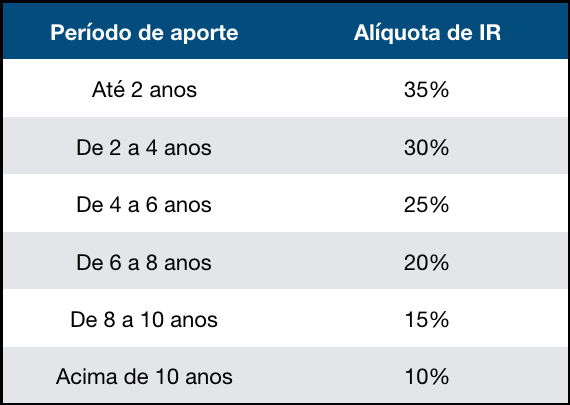

Regressiva

As taxas de IR para as previdências privadas respeita a seguinte tabela:

Essa é uma opção para quem tem foco no longo prazo e pretende construir um patrimônio de valor alto, pois assim consegue aproveitar a menor taxa de IR disponível hoje, que é de 10%.

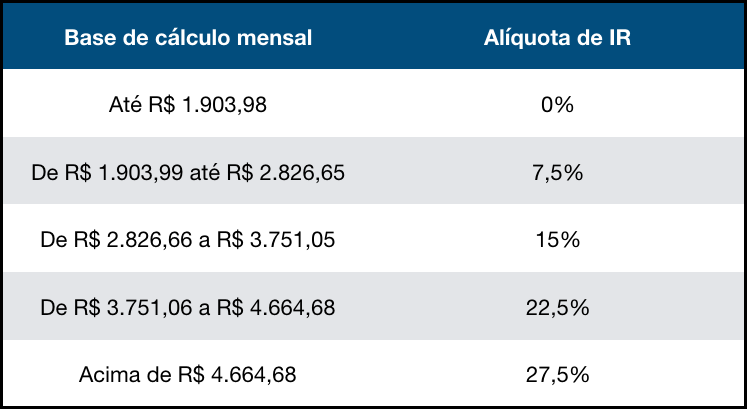

Progressiva

A tabela progressiva só vale a pena para quem tem pequenos valores investidos, pois ela só será viável caso você consiga ficar no intervalo de valores de saques que te permitam pagar até 7,5% (menor que na opção da tabela regressiva) ou em casos que precise resgatar com pouco tempo de investimento e a taxa fique menor que na tabela regressiva por conta disso.

Formas de resgate

Resgate total

É possível resgatar toda a reserva acumulada, caso você deseje utilizar o montante para algum projeto específico ou reinvesti-lo da forma que quiser. Essa opção não é indicada para quem não tem condições de gerir seu próprio patrimônio pois na maioria desses casos o dinheiro fica parado, deixando de render ou então a pessoa acaba consumindo sem o devido planejamento e ficando sem reservas muito antes do previsto.

Resgate parcial

Existe a possibilidade de optar pelo resgate parcial, recebendo uma renda mensal em que haverá datas certas para a retirada do dinheiro, de forma que restante do investimento continue rendendo no plano.

? No próximo post explico sobre a classificação dos Fundos de Previdência e como funciona a portabilidade.

? Mande suas dúvidas pelo e-mail ou nas redes sociais.

Se você gostou do material disponibilizado curta e compartilhe pra ajudar esse conteúdo a chegar a mais pessoas.

Obrigada por me acompanhar por aqui! ?

? Posts interessantes pra você: Como começar a investir? / Reserva de Emergência / Dicas para organizar as finanças

? Assine a newsletter do blog e receba os posts no seu e-mail assim que forem publicados. ?